こんにちは、ギットです(gitblog)

年金2,000万円問題で将来に不安を持っている人が増えている中、投資を始める人も増えてきました。

今回紹介するのは、「ワンルームマンション投資」

私は、2018年からはじめ、2部屋に投資しています。

今回は、私がどうしてワンルームマンション投資を始めたのか?どんなことに注意しなくてはいけないのか?を徹底解説します。

この記事でわかること

- ワンルームマンション投資の基本

- ワンルームマンション投資のメリット

- ワンルームマンション投資のデメリット

- ワンルームマンションで抑えておくべきリスク

- ワンルームマンション投資ができる属性は?

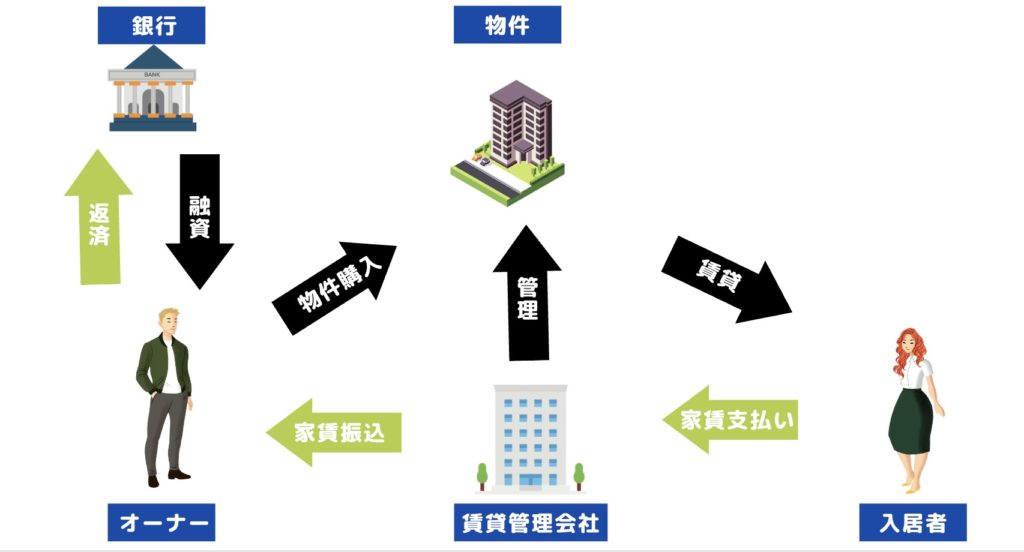

ワンルームマンションの仕組み

ワンルームマンション投資を始める前に、まずは仕組みを理解しましょう。

ワンルーム投資マンションの流れ

- 銀行から融資を受ける

- 物件を購入する

- 管理会社が入居者探しと管理をする

- 入居者が入る

- 入居者が賃貸管理会社に家賃を払う

- 賃貸管理会社がオーナーに家賃を振込する

- オーナーが銀行に返済する

基本的に借入ローン年数は35年後が推奨されています。35年後のローンが完全返済できたら、家賃がまるまる自分のものになります。

そのため、ワンルームマンション投資は年金がわりとも言われていますね。

ワンルームマンションのメリット

ワンルームマンションのメリットは下記の通りです。

ワンルームマンションのメリット

- 少額で始めることができる

- 年金対策になる

- 節税対策になる

- 生命保険代わりになる

- 相続税対策になる

解説していきます。

少額で始めることができる

ワンルームマンション投資は、少額でスタートできます。

物件は2,000万円以上しますが、最初にかかるコストは少額です。(条件や会社によって変わります)

少額で始めることができる理由は、銀行から融資を受けることができるからなんですよね。

詳しい条件に関しては、後々解説します。

年金対策になる

年金に頼りっきりではいけないと、ほとんどの人が分かっています。

ワンルームマンション投資は時間はかかりますが、年金の足りない分を補うことができます。

私の場合は35年ローンなので家賃収入が入るのは35年後です。

そこから、家賃が自分のものとなり、年金の足りない分を補ってくれます。

節税対策になる

ワンルームマンション投資事業をやっているということで、経費が使えて節税対策にもなります。

サラリーマンが使える数少ない節税対策のひとつです。

ただ、節税がメインではないので副産物程度に思ってください。

生命保険代わりになる

銀行から融資を受ける時の条件で、「団体信用保険」に加入しなくてはいけません。

借入金額が大きいので、万が一の保証は入ります。

この「団体信用保険」ですが、ローン契約者に万が一があったり、病気になった時に、ローンの返済がチャラになります。

そのため、家族がローンを支払うことはなく、家賃収入だけを手に入れることができます。

民間の保険に入っている人がいたら、死亡保険は要らないかもしれませんね。

相続税対策になる

相続税対策でおじいちゃんが不動産を購入したっていう話を聞いたことはありませんか??

(物件選びを間違えると、逆効果ですが)

ワンルームマンションも同じように、さまざまな控除を受けることができるので、相続税対策になります。

ワンルームマンションのデメリット

ワンルームマンションのデメリットは下記の通りです。

この記事でわかること

- すぐに儲かることはない

- 金額が大きいので騙されたときがヤバイ

それでは解説していきます。

すぐに儲かることはない

ワンルームマンション投資は、基本的に35年のローンを組んで始めるのが一般的です。

入ってきた家賃は基本的にはローンに充てるので、その間は自分の手元にお金気入ることはほぼありません。

金額が大きいので騙されたときがヤバイ

失敗しないワンルームマンションの価格は、最低でも2,000万円以上します。

なので、変な業者から購入したり、変な物件を購入してしまって、入居者がつかなかったときは借金だけ残ります。

販売会社、物件選び、をより慎重に行いましょう。

ワンルームマンションのリスク

ワンルームマンション投資を始めるには、様々なリスクを知っておかなくてはなりません。

考えれれるリスクは下記です。

ワンルームマンション投資のリスク

- 空室リスク

- 家賃下落リスク

- 地震リスク

- 金利リスク

- 管理リスク

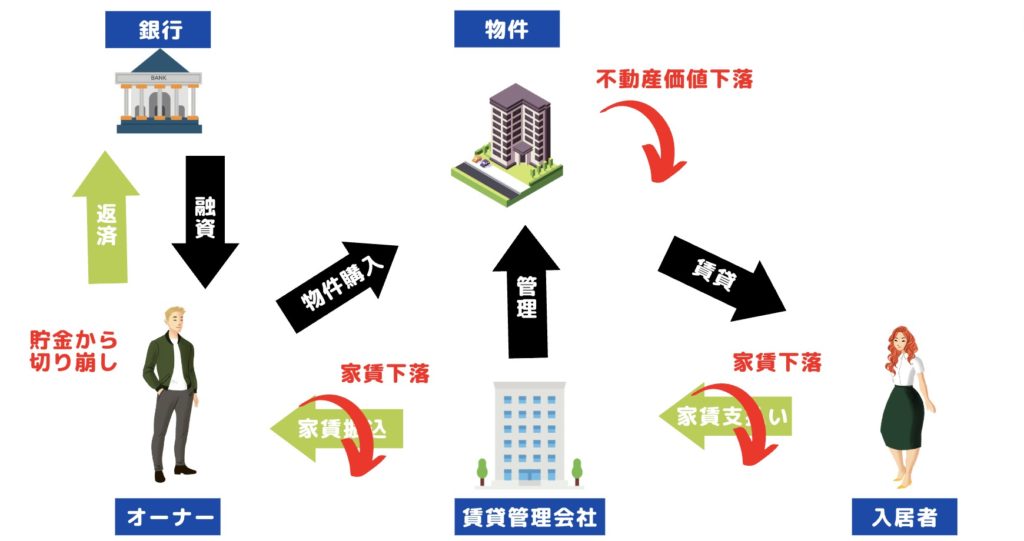

空室リスク

ワンルームマンション投資での最大のリスクは「空室リスク」でしょう。

上図のように、お金の流れがなくなり、自分の貯金で銀行にローンを返済するだけになります。

ワンルームマンションにずっと同じ部屋に住む人はいません。必ず空室がでることを理解して投資を始めましょう。

大事なことは、「空室リスク」が小さい物件を選ぶことです。

家賃下落リスク

不動産の物件価格は年々下落していきます。(土地価格が上昇していき、値上がりもある)

例えば、3,000万円で購入した物件が、20年後も3,000万円の価値があるとは限りません。

基本的には、物件価格が下がれば、家賃も下がります。

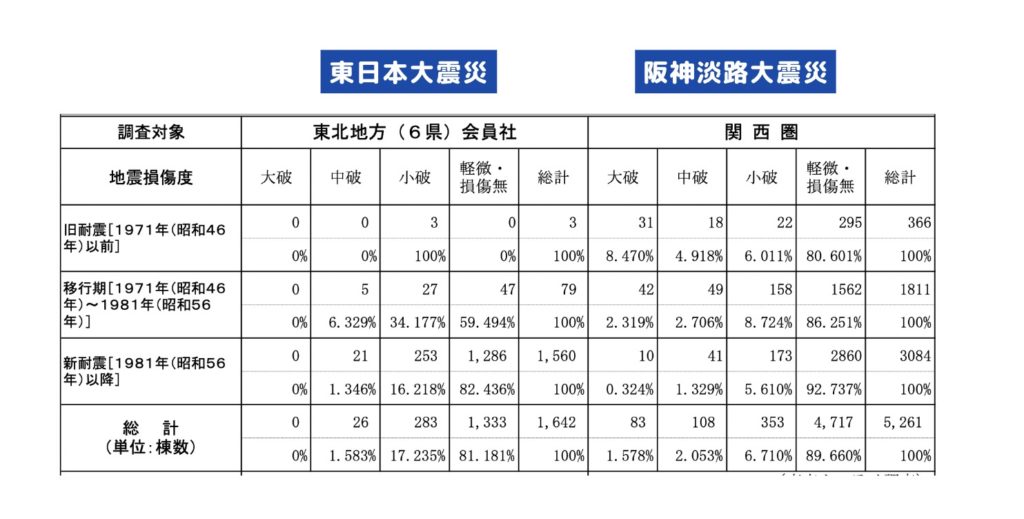

地震リスク

引用:高層住宅管理協会

引用:高層住宅管理協会

地震大国の日本では、地震でマンションがダメになるのではないかと心配している人も多いでしょう。

実際に、「東京で大きな地震がくる可能性がある」「テレビでたくさんの家が大破しているのを見た」などの声はあります。

しかし、このリスクは極めて「低い」です。

日本のマンション建設基準がどんどん厳しくなっており、新耐震基準となっている物件はほとんど被害がないことが分かります。

金利リスク

金利について、購入時と運用時を2つを見ていきます。

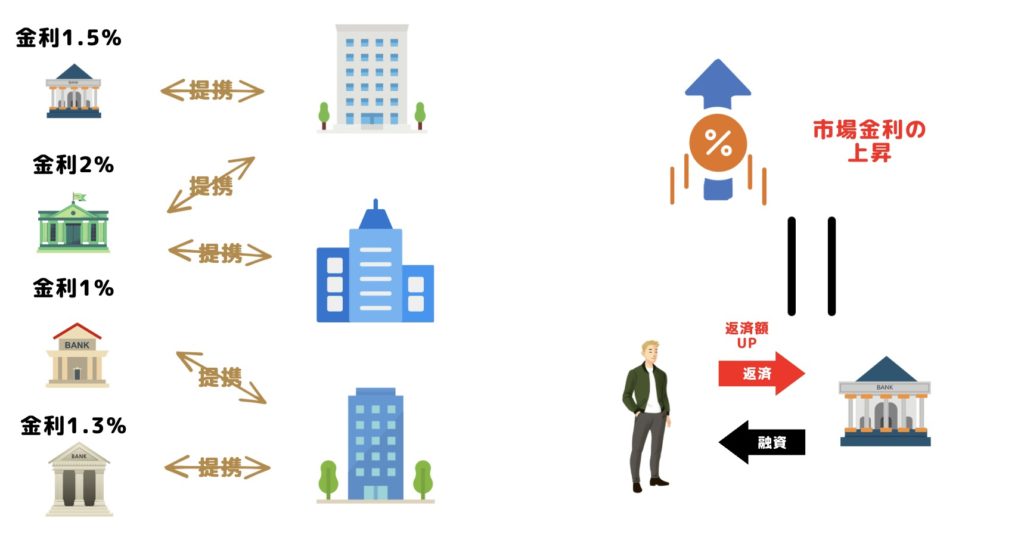

購入時に注意!

ワンルームマンション投資で「金利」を忘れてはいけません。

まずは、「どこから物件を購入するか?」ということで会社選びを慎重に行わなくてはなりません。

その理由が、不動産会社によって提携している銀行が違います。

例えば、A社は低金利で貸してくれるa銀行と提携しているが、B社はa銀行と提携していない。なんてこともあり得ます。

ここで注意してほしいのが、金利が1%だからと言って馬鹿にしてはなりません。

例えば、3,000万円の物件を購入した場合だと合計返済額は下記のような差が出ます。

- 金利2%⇨41,738,760円

- 金利3%⇨48,491,100円

差額は、700万円近くなっています。

たった1%でも物件価格が大きいのでここまで差が出ているわけです。

運用し始めて注意!

金融機関からの借入金利は、市場金利が上昇すればそれに伴って金利も上昇します。

そのため、銀行に支払う金額も大きくなるわけです。

特に、今の日本は過去最低と言っていいほどの低金利時代。

そのため、今後金利が上昇する可能性も大いに考えられます。

管理リスク

ワンルームマンション投資で、実際に物件を管理するのは、管理会社です。

自分で管理しても良いのですが、新しく入居者をつけたり退去時に立ち会ったりと、手間がかかります。

私も毎月管理手数料を払って、管理会社にお任せしています。

しかし、この管理会社が「雑」なところだったらおしまいです。

なので、賃貸管理会社を選ぶときは、財務状況などしっかりとして、信頼できるところに頼みましょう。(ほとんどの場合は、販売会社=管理会社になっています。どこから購入するかが重要です。)

ワンルームマンション投資で失敗しないためには

ワンルームマンション投資で失敗しないためには、ポイントを押さえておかなくてはなりません。

実際に私もワンルームマンション投資を行なっていますが、下記のポイントは必ずチェックすべきです。

必ずチェックすべきポイント

- 都内23区域内

- 駅近10分以内

- 狭い物件

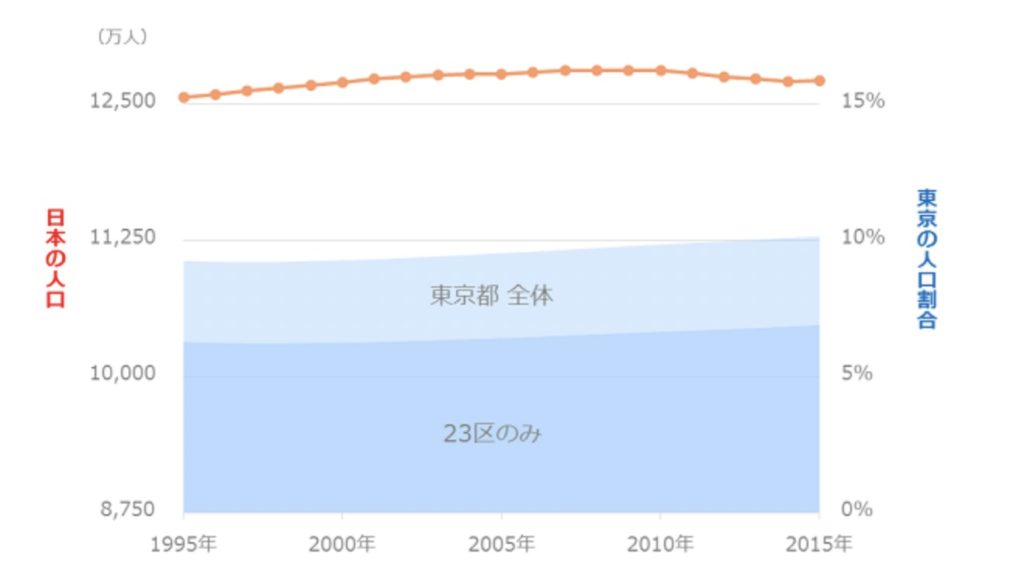

都内23区域内

ワンルームマンション投資で最大のリスクは、「空室リスク」

そのため、人口の減らない地域に投資すべきです。

日本の人口は現在、減少しています。地方の過疎化も当たり前になっていますよね。

ですが、日本のある一部はまだ人口が伸びており、今後も伸びる傾向があります。

一番有名な場所は、都内23区域でしょう。

そのため、ワンルームマンション投資を行うのであれば、都内に絞った方が空室リスクを下げれるというわけです。

駅近10分以内

上記の理由で都内に絞るのは確定しました。でないと、空室リスクは高いですからね。(特別な地域は除く)

次に、大事なのは「駅近物件」です。近ければ近いほど需要はあります。

できれば、徒歩10分以内が理想です。

都内の人なんて、ほとんで電車を利用します。

車なんて駐車場が高かったり渋滞に巻き込まれたりして、中心地で持っている人は桁が違うお金持ちくらいですね。

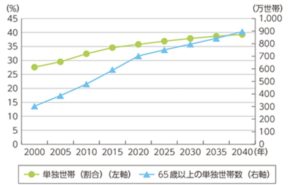

狭い物件

こちらは総務省の単身世帯についてのグラフです。

グラフより、単身者が増えていっていることが分かります。

理由は、女性の社会進出、晩婚化、一生独身の人の増加、離婚率の上昇、外国人の移住などさまざな要因が考えられます。

一人世帯が増え続けているということは、ワンルームマンションの需要も増えるということです。

購入できる条件

ワンルームマンションはかなり魅力的な投資です。

しかし、銀行にお金を借りることになるので「返済能力の見込める」人でないと始めることは不可能。

では、どういった条件が必要なのでしょうか?

銀行や金利によって条件は違いますが、最低限必要なことは下記です。

購入者の条件

- 年収500万円以上

- 公務員や大手企業に勤務

- 勤続年数3年以上

- 年齢が47歳以下(ローン期間短縮なら可能な場合も)

- CICがクリーン

- 他に借入があるか?(ローンを組む金額に関わる)

- 健康な人

まとめ

今回は、ワンルームマンション投資について詳しく解説しました。

老後貧乏対策で、つみたてNISAが一番に候補に上がりますが、ワンルームマンションも検討すると良いでしょう。

サラリーマンの信用力をフル活用することによって、安定した資産形成ができます。

私は、退職前に信用力を使い切ってやめました。

正しい資産形成の知識をつけて、安定な投資先に投資をし、老後不安を無くしていきましょう!

公式LINEに追加することで、

🎁個人ビジネスで稼ぐ方法

🎁SNS運用代行関係の依頼

🎁SNSコンサルティングの依頼

🎁FPによる資産運用の教え

など

個人で必要な「副業」「お金」の知識が分かります。